有没有稳健持续的营收增长,是衡量一家企业是否成功的硬指标。然而,过去15年,达成这一目标的难度陡然上升——企业增速明显放缓,资本投入的增长速度超过收入扩张,进一步压缩投资回报。在当下这个通胀高企、经济放缓、地缘动荡的环境中,既要盈利、又要为股东创造价值的增长,变得愈发困难。

要扭转这一趋势,企业领导者需要一套系统而全面的增长蓝图,涵盖三大核心要素,即:增长愿景及相匹配的思维模式、有效的赋能机制、清晰的增长路径。

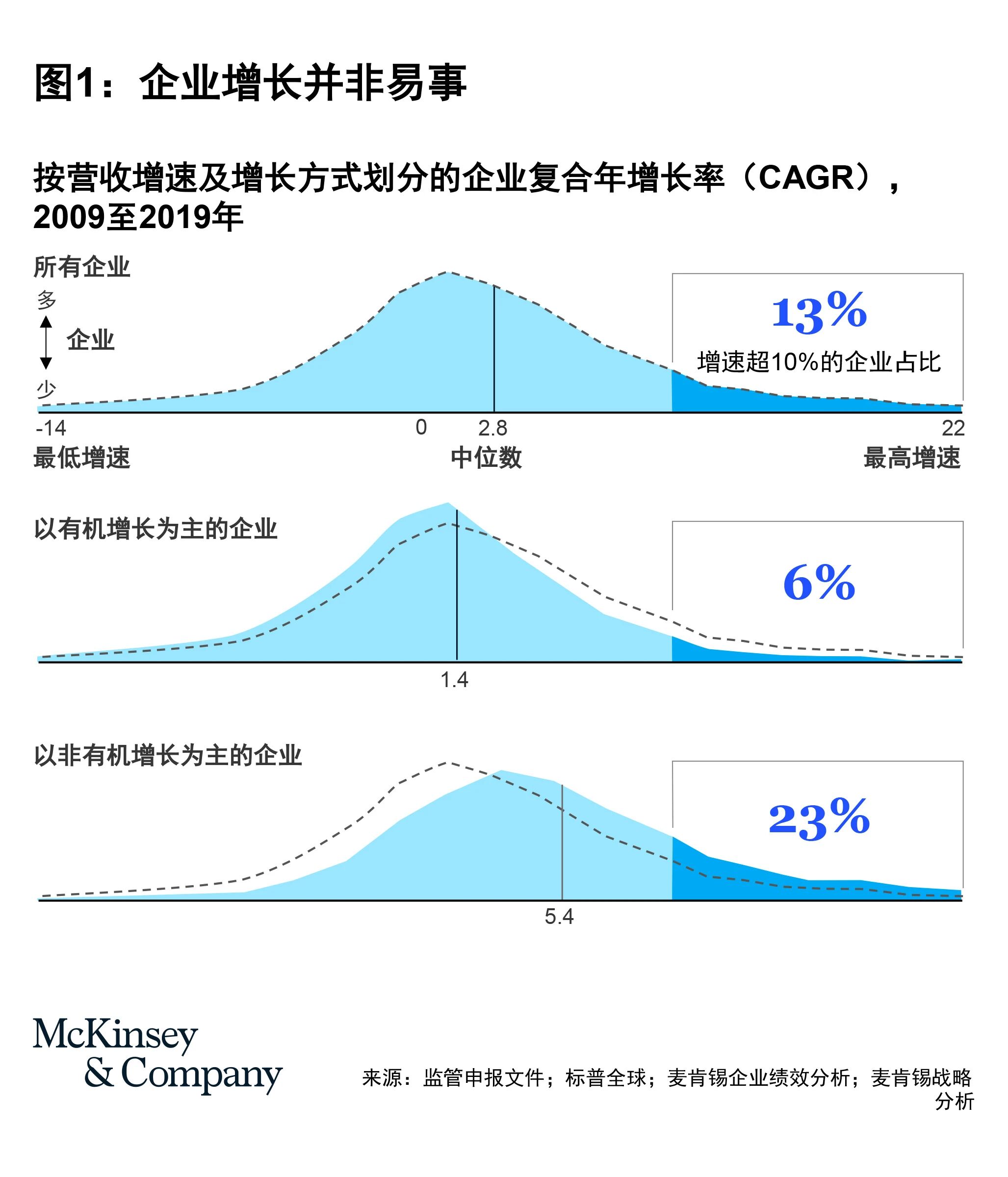

对全球5000家大型上市公司近15年的增长模式与业绩表现的研究结果再次印证:营收增长是驱动企业绩效的关键引擎。营收年均增速每提高5%,股东总回报率提升3%-4%,即十年间市值增加33%至45%。同时,那些在增速与盈利能力两方面都突出的企业,股东回报率平均高出行业水平6%。

保持健康增长同样很困难。2009-2014年间,在增速排名前25%的企业中,只有约三分之一的企业能在随后五年内保持同等增速,而对于主要依靠内生增长的企业,这一比例甚至不到四分之一。这说明,企业增长存在显著的“均值回归”现象。

若想在增速与盈利水平上同时领先,企业应当遵循十条核心法则。由此形成的“增长密码”不仅能帮助企业评估自身水平,还可作为下一轮战略制定的参考标杆。以下十条法则,清晰明确,指导性强,但坚持执行难度较大。据以往经验,精于三条及以上法则的企业不到一半,能做到五条以上的,只有8%。

法则一:优势先行

较高的资本回报率意味着企业的商业模式具备竞争优势,这样的企业能够吸引并配置更多资本,形成“增长-回报”相互强化的良性循环。尽管有些企业会在追求增长的过程中短暂性地牺牲利润,但更常见、也更务实的做法,是先打磨出独具一格的商业模式,再推动规模化扩张。

持续聚焦或加码高增长、高盈利版块布局的企业,股东总回报率可额外提升1%-2%。

法则二:顺势而为

过去15年,那些在扩张中持续聚焦或加码高增长、高盈利版块布局的企业,年均股东总回报率可额外提升1%-2%。这意味着,身处优质市场的企业应继续加码投资以保持领先;而面临市场逆风的企业,则需要重新配置资源至顺风赛道,甚至不惜大刀阔斧战略转向。

但市场选择必须精准。许多高增长行业内部存在增长乏力的子领域,而相对成熟的行业往往也潜伏着快速增长的细分赛道。这种差异既源于并购与剥离,也与业务组合相关,即对不同增速细分领域的配置比例。

法则三:拒绝平庸

增长领先,意味着企业拥有强劲的商业模式,无论行业整体处于快车道还是慢车道,这种优势都会受到资本市场的青睐。而那些能够抢占竞争对手市场份额的公司,则有更多机会突破股价隐含的增长预期,收获额外回报。

法则四:深耕核心

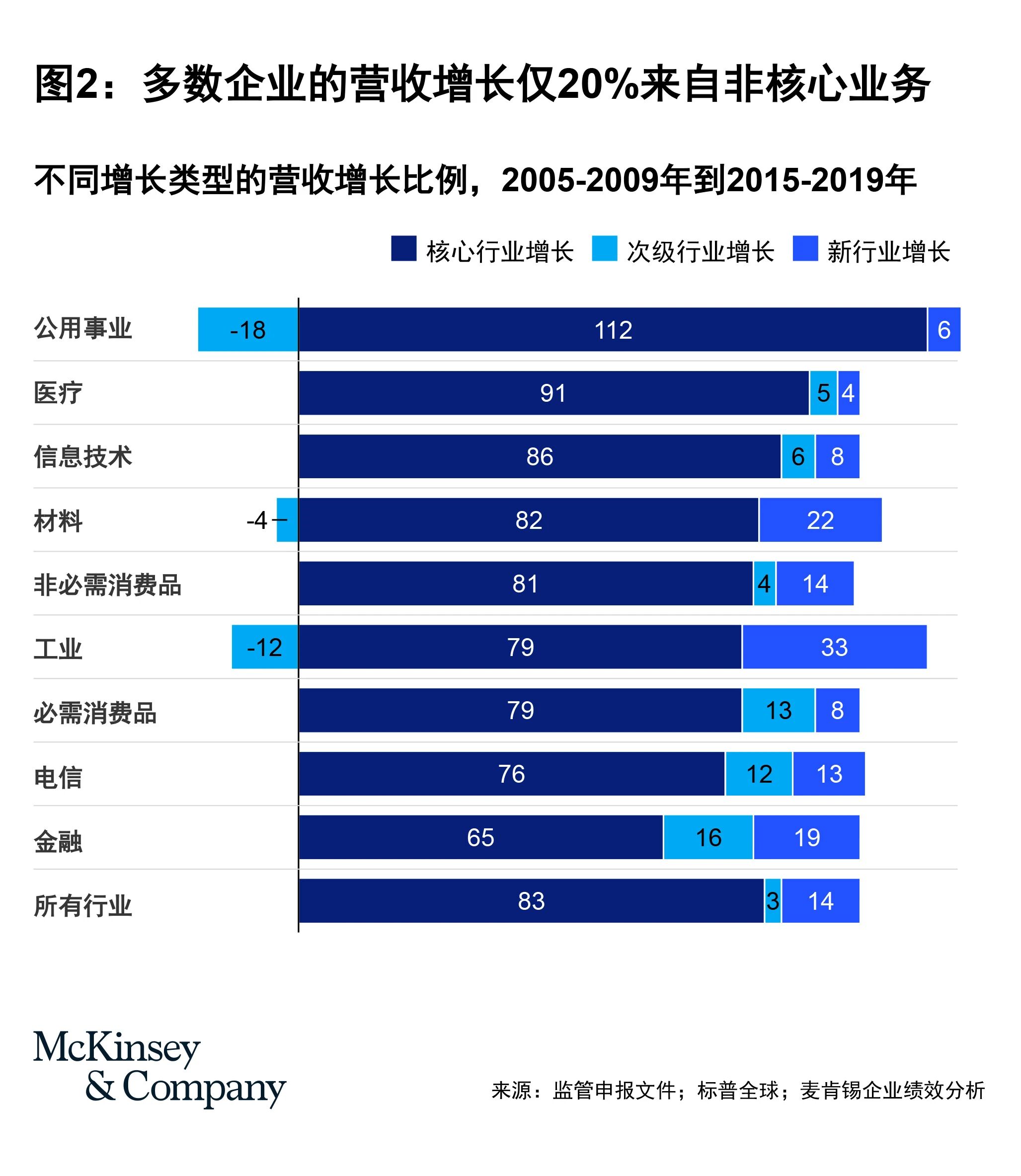

制定增长战略时,我们首先会想到“增长从何而来?”在核心行业增长、次要行业增长、新行业增长这三个增长类别中,核心业务的健康度,是企业增长的基石——若核心不稳,整体增长很难出彩。

数据显示,在核心业务增速低于行业中位数的企业中,仅六分之一能在整体增长率上跑赢同行。因此,必须将激活核心业务摆在首位。部分企业需彻底革新运营模式,另一部分则需在现有市场或新市场中找到高潜力的细分赛道,将资源从停滞版块调配过去。

法则五:突破边界

平均而言,企业80%的增长来自核心主业,其余20%来自次要行业或全新领域,但差异明显:工业企业至少有三分之一的增长来自新领域,公用事业则倾向于强化核心布局。

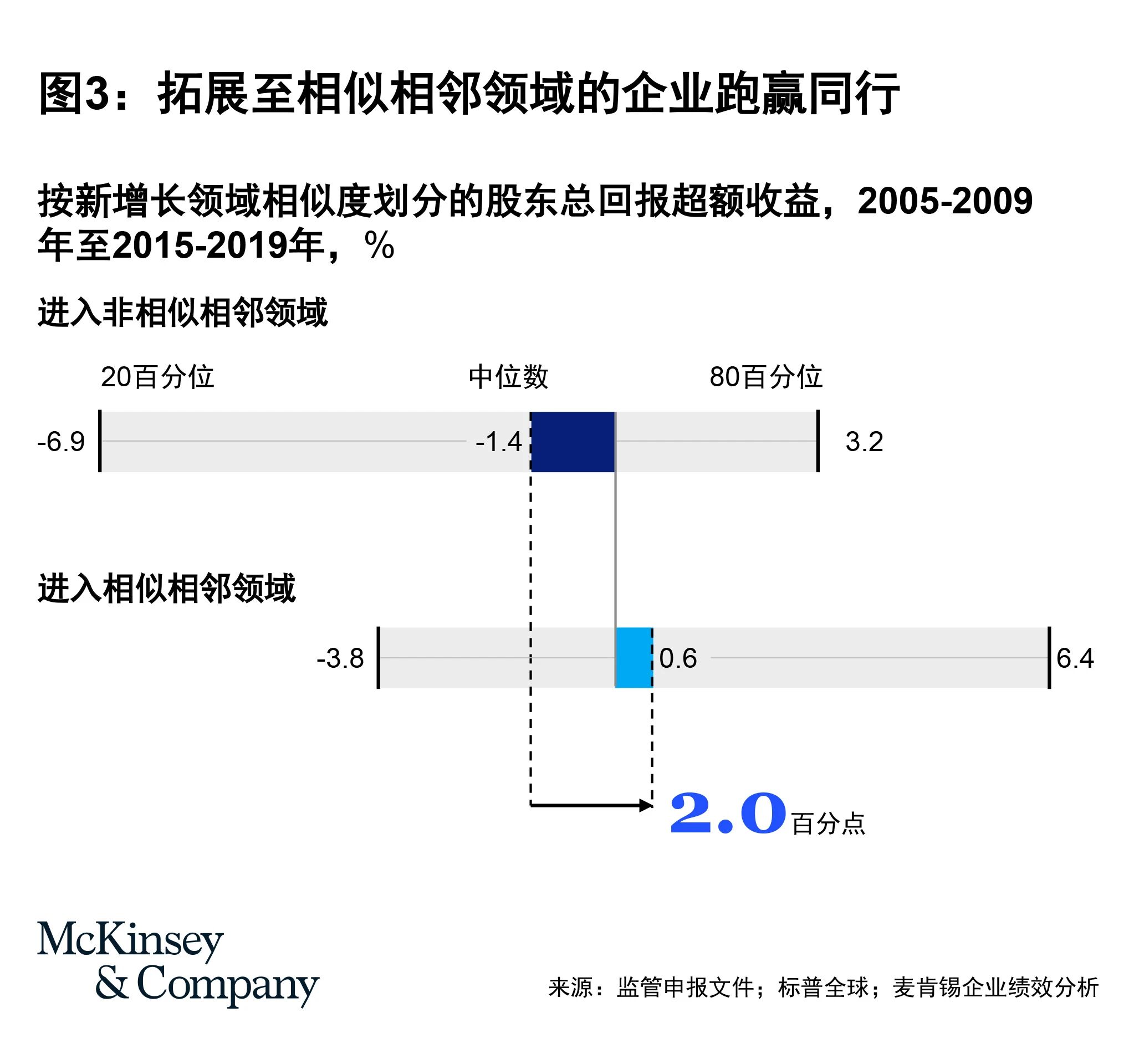

向关联领域拓展的企业,年均股东回报率高出同业1.5个百分点。核心业务高速增长的企业,可通过拓展新领域抢占先机;而核心业务疲软的企业,则需借助关联业务弥补增长缺口。

法则六:不懂不做

关联领域虽有潜力,但并非“有机会就要上”,若某些行业经常出现在同一家企业的业务组合中,就可被视为高度关联,如“有线电视、卫星与广播电视”或“航天、国防与工业机械”。

通过提升业务组合关联度实现增长的企业,年均股东回报可额外增加1%。如果新领域与核心业务高度相似,这个优势甚至可提高到2%。

相似度在很大程度上决定了企业是否为某项资产的“天然”或“最佳”持有者,能否在运营中释放最大价值。这种价值,可能来自与现有业务的协同效应、独特的技术或管理能力、专有洞察,或资本与人才优势。

进军关联领域的企业,股东总回报率平均比跨入非关联领域的同行高出2%。

法则七:本土称雄

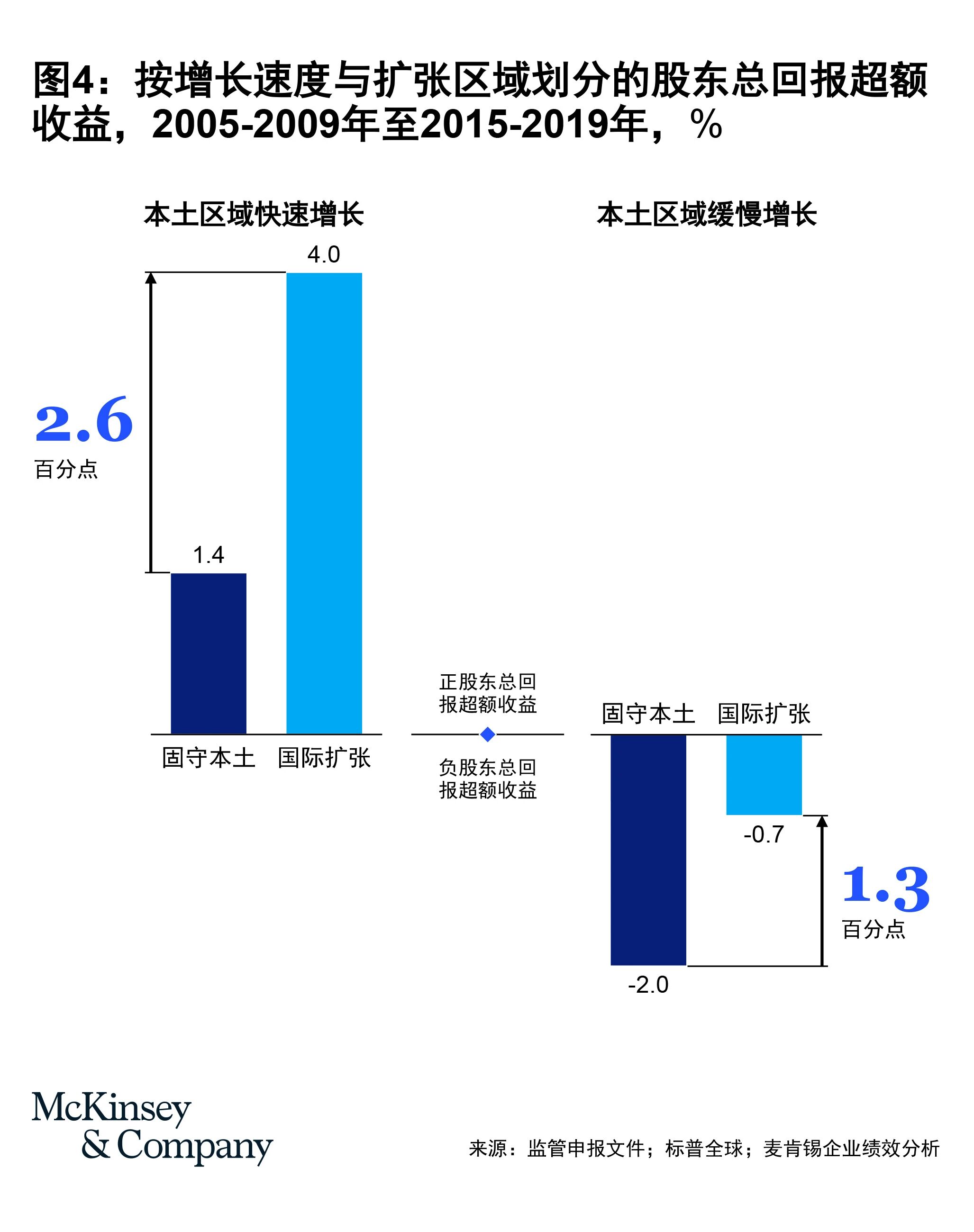

增长地图的另外一条关键轴线是地域。同核心业务一样,本土市场是企业的“基本盘”。若本土失守,就很难靠其他市场拉动增长。研究发现,在本土市场增速低于行业中位数的企业中,能够在整体增速上跑赢同行的仅有不足两成,且多数来自低增长地区,它们只能靠激进的国际化对冲本土疲软。

法则八:得本土者得天下

据统计,企业总增长中的一半来自日欧等海外市场,而在中国和北美这些高增长地区,海外市场的贡献率不足三成。

整体来看,国际化确实能带来回报,布局海外的企业年均股东回报率比同行高出1.9%;其中,本土增长强劲的企业,通过国际化可再添2.6%的年回报;而本土增长停滞者,海外布局仅能多带来1.3%的增长,不足以抵消本土失分的拖累。

想在国际市场立足,须具备清晰且可跨地域复制的竞争优势,否则很容易在跟本土竞品的竞争中败北,这也是为什么在本土称雄的企业更能从全球化中获益,因为它们已打磨出成熟的商业模式,并将其移植到新的市场。

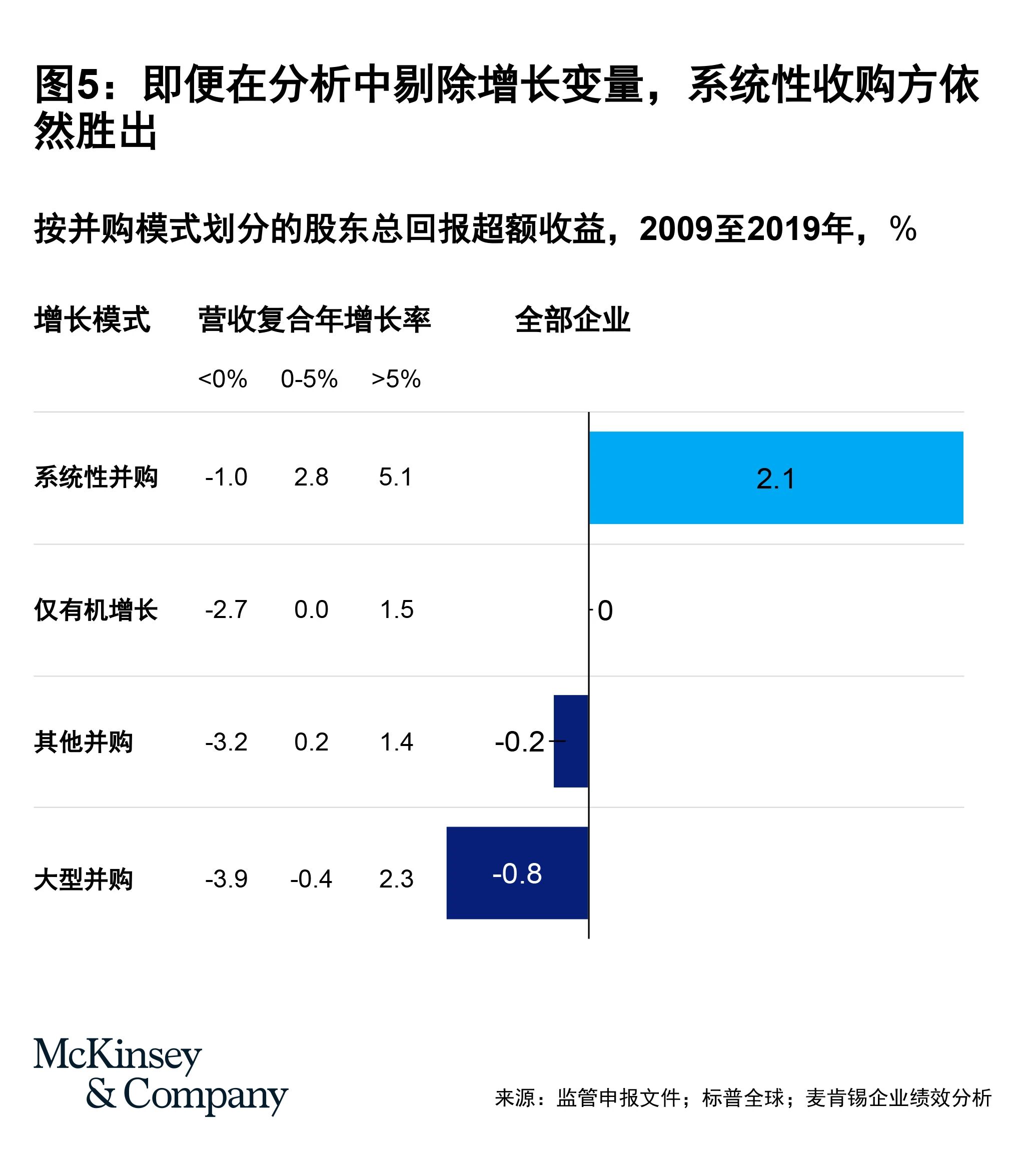

法则九:系统并购

决定股东回报高低的,不是并购规模,而是并购方式——系统性收购者(即围绕同一主题,年均至少完成两笔中小型收购的企业)在长期表现上更容易胜过采取其他并购策略的同行。

今天,许多传统企业通过系统性并购,实现了数字化转型与业务扩张的双重目标。系统性并购的力量来自三方面:第一,熟能生巧,反复操作让企业不断打磨能力,形成可复制的最佳实践;第二,避开高溢价陷阱,小型并购价格低廉,整合也更为容易;第三,小步快跑、稳扎稳打,小型并购可以切入新市场、整合碎片化市场,同时避免一次性押上全部筹码的风险。

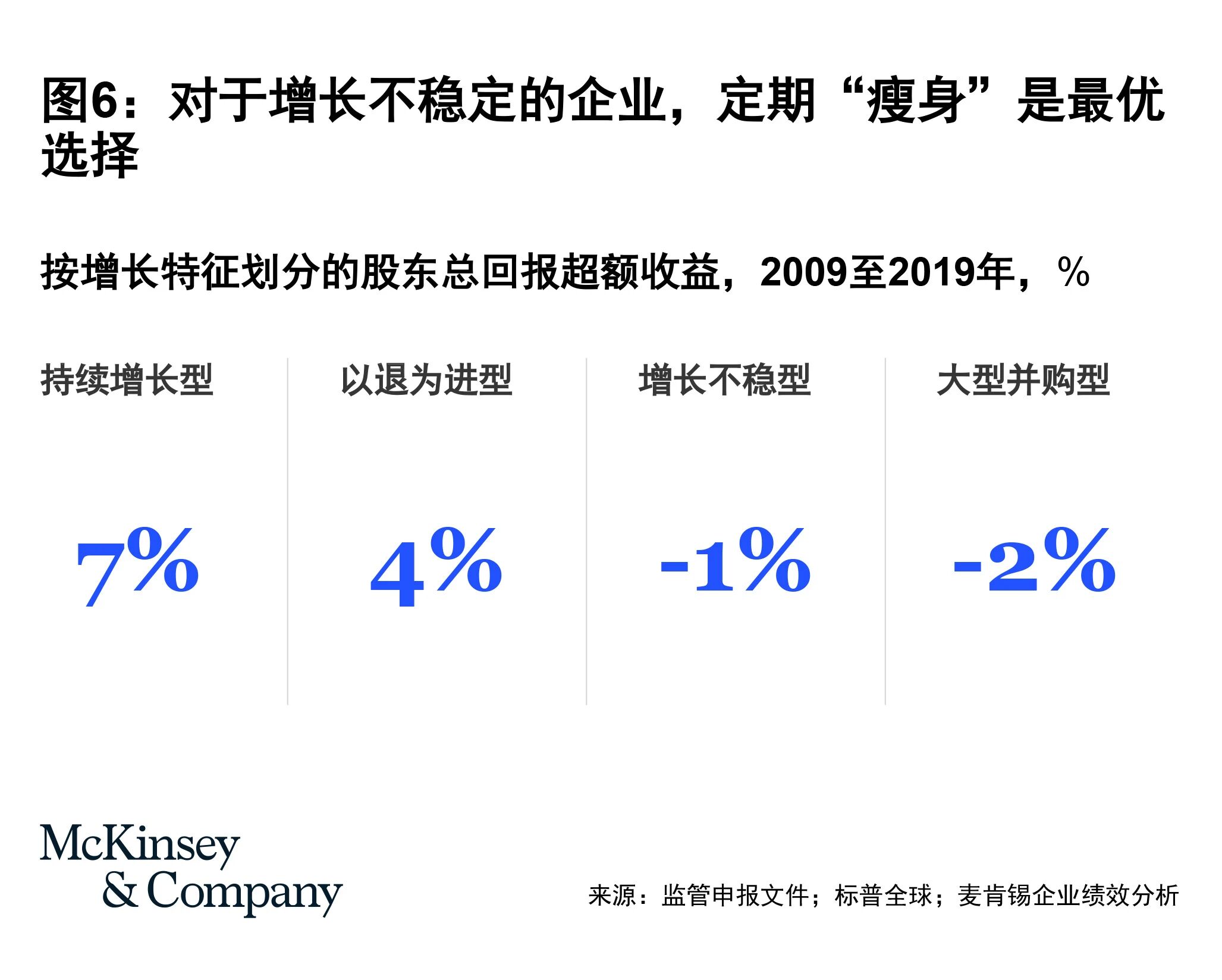

法则十:以退为进

保持持续增长最差的选择是孤注一掷,依赖一笔“惊天动地”的大并购来强行拉升业绩;优解是定期“瘦身”,果断剥离增长乏力的版块,将释放的资金投入更具吸引力的新领域——即“以退为进”。

“做大”与“创造价值”并不相同。成功实施“以退为进”的企业,往往会在个别年份集中剥离资产,其他年份则保持稳健增长,其年均超额股东回报率比增长波动大或依赖大并购的企业高出5%。

企业领导者不仅要有成本的“基准线”,还要有增长的“标尺”。以上十条创造价值的增长法则,是全景式增长方案的起点。

注:部分内容来源于网络